Wanneer eigen risico verhogen of niet?

Mensen kiezen steeds vaker voor een vrijwillig eigen risico bij hun zorgverzekering. Dat komt waarschijnlijk doordat de zorgpremie steeds hoger wordt. Wie het verplichte eigen risico van € 385 verhoogt met de maximale € 500 kan ruim € 15 tot zelfs € 20 per maand besparen. Wanneer is het verstandig je eigen risico te verhogen?

Ga snel naar:

- Eigen risico verhogen met maximaal € 500 (van € 385 naar € 885)

- Nauwelijks zorgkosten? Eigen risico verhogen goede optie

- Bespaar meer dan € 200 met een vrijwillig eigen risico

- Wat is het nadeel van hoger eigen risico?

- Conclusie: eigen risico verhogen of niet?

- Eigen risico verhogen iets voor mij? Doe de check

Eigen risico verhogen met maximaal € 500 (van € 385 naar € 885)

Ook in 2025 is het verplichte eigen risico maximaal € 385 per persoon per jaar. Je hebt de mogelijkheid om het eigen risico te verhogen naar maximaal € 885. Hier heeft de verzekeraar baat bij, dus krijg je een fikse korting op de premie. Hoe hoog die premiekorting is, is afhankelijk van de gekozen verzekeraar. Een premieverhoging voor de zorgverzekering kun je dus compenseren met een vrijwillig eigen risico.

| Eigen risico | Wat bespaar je ongeveer? |

|---|---|

| € 385 | € 0 |

| € 485 | € 42 |

| € 585 | € 80 |

| € 685 | € 118 |

| € 785 | € 155 |

| € 885 | € 210 |

Nauwelijks zorgkosten? Eigen risico verhogen goede optie

Maak je geen of nauwelijks zorgkosten? Dan is het verhogen van het eigen risico zeker het overwegen waard. Je hebt toch al € 385 eigen risico op de basisverzekering. Als je deze kosten niet maakt, kun je beter een extra maximaal vrijwillig eigen risico kiezen van € 500. Het is een populaire manier om je maandpremie te verlagen.

Maak je wél gebruik van medische zorg? Dan is de eerste vraag of deze kosten ten laste gaan van het eigen risico. Een consult bij je huisarts kost je bijvoorbeeld geen eigen risico. Gaat de medische zorg wel ten laste van je eigen risico? Je betaalt de eerste € 385 euro in een jaar altijd zelf, ook zonder een vrijwillig eigen risico. Pas wanneer de lasten boven dit bedrag uit komen, wordt jouw vrijwillige eigen risico aangesproken.

Bespaar meer dan € 200 met een vrijwillig eigen risico

Bij de meeste verzekeraars kun je kiezen voor € 100, € 200, € 300, € 400 of € 500 extra eigen risico. Verzekerden die kiezen voor een extra eigen risico gaan meestal voor het maximale bedrag. Zoals gezegd verschilt de korting per verzekeraar, maar gemiddeld bespaar je daarmee € 14 tot € 19 in de maand. Dit kan oplopen tot € 20 per maand, afhankelijk van welke zorgverzekeraar je kiest. Een mooie besparing dus!

Wat is het nadeel van hoger eigen risico?

Je moet wel € 885 beschikbaar hebben. In een jaar tijd kun je als je pech hebt het hele eigen risico verschuldigd zijn, bij meerdere ziekenhuisopnames bijvoorbeeld. Maar toch, als je voorgaande jaren nauwelijks medische kosten hebt gemaakt, kun je het risico nemen. Teveel premie betalen is ook zonde.

Conclusie: eigen risico verhogen of niet?

Je kunt niet in de toekomst kijken. Het enige wat je kunt doen is je beslissing baseren op het verleden. Je kunt de maandelijkse besparing op de premie op een speciale spaarrekening zetten. Na één jaar heb je ongeveer € 200 op de rekening staan. Heb je ook de komende twee jaren geen medische kosten boven het verplichte eigen risico? Dan heb je over twee jaar voldoende kapitaal opgebouwd om een keer het volledige bedrag aan eigen risico te kunnen betalen. Blijven de kosten nog steeds uit? Dan heb je een mooi spaarpotje. Wil jij zorgverzekeringen vergelijken met een verhoogd eigen risico van € 100, € 200, € 300, € 400 of zelfs € 500? Je kunt in onze vergelijker zelf instellen welk eigen risico je wilt. Je zit zelf aan de knoppen!

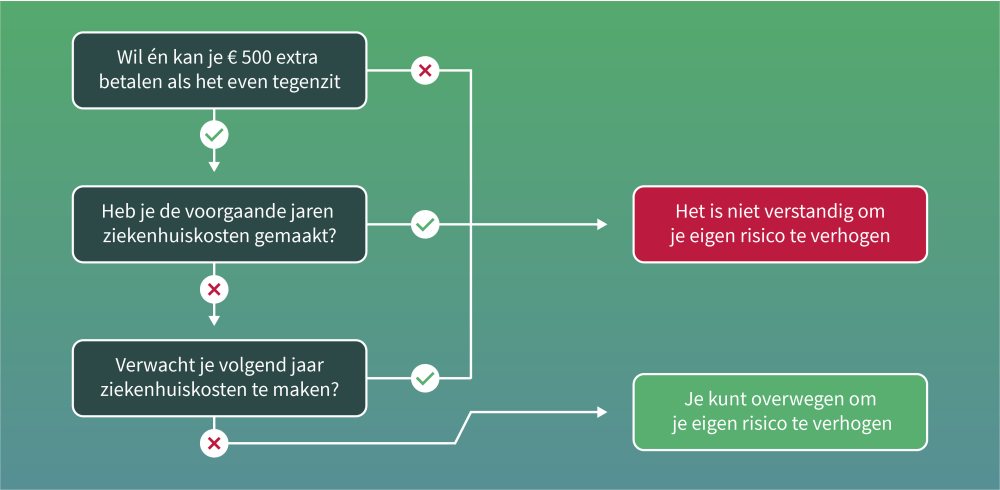

Doe de check

Twijfel je nog of het verstandig is om het eigen risico te verhogen? Doe dan de check:

Ook interessant bij dit onderwerp:

- Hoe krijg ik korting op mijn zorgverzekering?

- Eigen risico zorgverzekering 2026: wat valt onder eigen risico en hoe werkt het?

- Hoeveel eigen risico betaal ik in de aansprakelijkheidsverzekering?

- Het claimen op de inboedelverzekering kan je eigen risico kosten

- Hoeveel eigen risico ben ik verschuldigd bij opstalverzekering?

Lesley was tot maart 2025 werkzaam als communicatiemedewerker & gediplomeerd adviseur zorg- en schadeverzekeringen bij Poliswijzer.nl. Lesley vindt het waardevol om mensen verder te helpen en te adviseren. Bijvoorbeeld door moeilijke informatie begrijpelijk te maken. Zodat onze websitebezoekers verzekeringen eenvoudig en eerlijk met elkaar kunnen vergelijken. Het continue verbeteren van de website is dan ook elke dag vaste prik.

")

")