Informatie over de zorgverzekering van verzekeraars moet beter

door Juul Dijkhuis Leestijd: 4 minuten

Zorgverzekeraars moeten informatie over zorgverzekeringen beter vindbaar en begrijpelijker maken. Dat wil de Nederlandse Zorgautoriteit (NZa). De info is te onduidelijk en ondoorzichtig. Hierdoor lijkt het vinden van een zorgpolis en het overstappen onterecht ingewikkeld. De toezichthouder is tevreden over vergelijkingssites. Niet over alle, maar over het algemeen klopt de verstrekte informatie en is het ook nog eens duidelijk.

Wat moeten zorgverzekeraars verbeteren?

Wat moeten zorgverzekeraars verbeteren?

Zorgverzekeraars moeten vooral duidelijker zijn. Welke zorgverzekering past goed bij welke zorgwensen? Nu is het nog te complex en tijdrovend. De informatie die ze verstrekken over de zorgverzekering is wel juist, maar het probleem ligt in de vindbaarheid en de mogelijkheid om te vergelijken. Het moet ook begrijpelijker. Het is voor consumenten vaak lastig zoeken in de wirwar aan informatie over de zorgverzekering. Vorig jaar hadden maar liefst 9,8 miljoen premiebetalers een basispolis waarvoor een goedkoper, (bijna) gelijk alternatief bestond!

Wat is moeilijk vindbaar bij zorgverzekeraars?

Tijdens de overstapperiode eind vorig jaar heeft de NZa onderzocht hoe het zit met de vindbaarheid van informatie. Vooral de hoogte van de vergoeding voor niet gecontracteerde zorg, de eigen bijdrage voor kraamzorg en een overzicht van nagenoeg gelijke polissen was moeilijk vindbaar. Wij helpen graag en lichten deze 3 punten kort en helder toe.

1. Wat is de hoogte van de vergoeding voor niet gecontracteerde zorg in de zorgverzekering?

Meestal vergoeden verzekeraars 75% van de rekening van een niet gecontracteerde zorgverlener. Dit kan zijn een rekening van de fysiotherapeut, maar ook een dure rekening van een operatie in het ziekenhuis. Ons advies: voorkom dat je medische kosten maakt bij een niet gecontracteerde zorgverlener. Bel ons gerust voor hulp bij het vergelijken.

2. Wat is de eigen bijdrage voor kraamzorg?

Deze kosten worden vergoed uit de basisverzekering, maar er geldt standaard een eigen bijdrage. Deze kun je weer meeverzekeren in een aanvullende zorgverzekering. In de basisverzekering geldt een eigen bijdrage van € 4,40 per uur (2019). Op onze website kun je deze kosten via een filter voor 100% meenemen in de vergelijking.

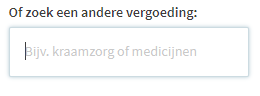

Hoe je dat doet? Simpel.... Zoek bij de filters het veldje "Of zoek een andere vergoeding", en vul hier kraamzorg in en kiest voor bevallen thuis of in het ziekenhuis. Daarna kun je een vergoeding kiezen. Bijvoorbeeld minimaal €200 vergoeding voor de eigen bijdrage.

3. Welke polissen zijn nagenoeg gelijk?

Verzekeraars hebben zogenaamde kloonpolissen volgens de NZa, maar eigenlijk zijn alle basisverzekeringen toch kloonpolissen? Alle basisverzekeringen bieden dezelfde dekking! Maar wij snappen wel wat de NZa zegt. Tussen basisverzekeringen kan een verschil zitten in contractering van zorgverleners. Bij de ene polis kies je zelf bijvoorbeeld het ziekenhuis en bij een andere krijg je alleen een volledige vergoeding van de zorgkosten bij bepaalde ziekenhuizen. Er zijn verzekeraars die voor op dat gebied twee identieke zorgverzekeringen toch verschillende premies hanteren. Een veel gehanteerde truc is de duurdere zorgverzekering in de markt zetten met een collectiviteitskorting. Hierdoor hebben consumenten onterecht het gevoel dat ze een korting krijgen. Onder de streep valt het vaak tegen. Betaal dus niet teveel als het niet nodig is.

Niet alle vergelijkingssites zijn even eerlijk

NZa heeft een paar aandachtspuntjes voor vergelijkingssites die niet eerlijk communiceren. Deze websites laten bijvoorbeeld alléén zorgverzekeringen zien die via de vergelijker zelf af te sluiten zijn. Met andere woorden, ze laten alleen de zorgverzekeringen zien waar ze aan kunnen verdienen. En er zijn vergelijkingssites die onterecht de suggestie wekken dat ze een korting weggeven, maar wat geen echte kortingen zijn. Dat is natuurlijk geen eerlijke manier van vergelijken van de zorgverzekering.

Hoe zit het met eerlijke informatie over de collectieve zorgverzekering?

Volgens de NZa voldoen de verzekeraars ook aan de informatieverlichting over de collectieve zorgverzekering. Verzekerden weten dat ze collectief verzekerd zijn en weten wat hiervan de voordelen zijn. Wij vinden dat verzekeraars ook wel eerlijker mogen zijn over de nadelen. Verzekerden laten ze namelijk in de waan dat ze goedkoper verzekerd zijn, ook als dat niet het geval is.

In 2020 gaat de maximale collectiviteitskorting op de basisverzekering omlaag van 10% naar 5%. Daar moeten de verzekeraars de klanten goed over informeren. Wij houden jou hier in ieder geval van op de hoogte.

Tussen 2015 en maart 2025 was ik werkzaam voor Poliswijzer. Als tekstschrijver specialiseer ik me in het helder en toegankelijk maken van informatie over verzekeringen. Met jarenlange ervaring als verzekeringsadviseur weet ik precies hoe de sector werkt én waar mensen vragen over hebben. Over het verzekeren wordt vaak ingewikkeld gedaan, maar eigenlijk is het eenvoudig.

Laatste nieuws

-

Zorgverzekeraar CZ onder verscherpt toezicht van NZa

26 feb De Nederlandse Zorgautoriteit (NZa) heeft zorgverzekeraar CZ onder verscherpt toezicht geplaatst weg...

-

Verzekeringspremies stijgen door appen in auto

30 dec De autoverzekering wordt duurder door meer ongelukken in het verkeer. Dit is deels toe te schrijven ...

-

Minder korting bij vrijwillig eigen risico, maar nog steeds voordelig

2 dec De korting op de zorgpremie bij een maximaal vrijwillig eigen risico daalt in 2025 verder. Toch kan ...

-

Liveblog zorgpremies 2025

15 nov

-

Wij vergelijken al 25 jaar

25 okt

")

")